Персональный кредитный рейтинг - изменения в 2022 году

Чтобы понимать, каковы шансы на получение кредита при подаче заявки, важно знать собственный персональный кредитный рейтинг. С 1 января 2022 года разобраться в собственном уровне финансовой надежности, как кредитополучателя, стало проще, потому что произошло обновление методики подсчета персонального кредитного рейтинга. В чем сущность изменений - расскажем.

Главные изменения

Изменения произошли кардинальные, разберемся в самых важных.

Единая шкала

Квалифицированные бюро кредитных историй, собирая переданные банками сведения, подсчитывают персональный кредитный рейтинг заемщиков. До сих пор БКИ оценивали уровень надежности заемщиков, используя собственные критерии и системы, вызывая у заемщиков серьезные недопонимания.

Например, максимальный балл в:

- НБКИ - 850;

- Эквифакс - 999;

- ОКБ - 1250.

С 1 января 2022 года установлена для российских БКИ единая стандартная шкала в диапазоне от 1 до 999 баллов.

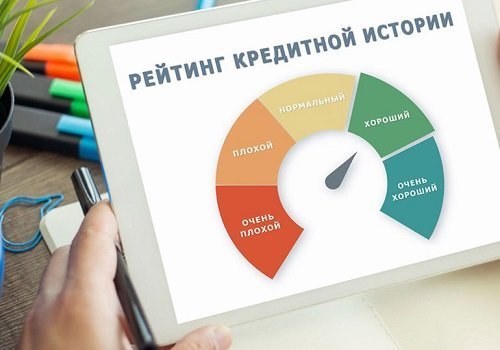

Цветовые индикаторы

Для удобства и облегчения понимания за конкретными диапазонами шкалы персонального кредитного рейтинга закреплен цветовой индикатор:

- Красный обозначает низкий рейтинг, соответствующий диапазону от 1 до 179 баллов.

- Желтый - средний рейтинг, соответствующий диапазону от 180 до 623 баллов.

- Светло-зеленый - высокий рейтинг, соответствующий диапазону от 624 до 912 баллов.

- Зеленый - очень высокий рейтинг, соответствующий диапазону от 913 до 999 баллов.

Благодаря цветовому индикатору даже финансово неграмотный заемщик поймет качество собственной кредитоспособности.

Объяснение причин

Квалифицированные БКИ будут теперь не только оценивать в баллах кредитную историю заемщиков, но и обосновывать факторы, повлиявшие на уровень индивидуального кредитного рейтинга.

Таким образом, получив досье, заемщик не только познакомиться с кредитной историей, но и поймет, какие шаги требуется предпринять для повышения качества.

Сокращение срока хранения

Кредитные истории будут храниться в Бюро кредитных историй теперь не 10, а 7 лет. Срок рассчитывается с момента последнего изменения обстоятельства.

Это решение позволит не учитывать события, происходившие много лет назад, и не оказывающие на актуальную кредитную историю значительное влияние.

Исправление или восстановление кредитной истории

Никто не застрахован от ошибок, даже такие серьезные организации, как БКИ. До 1 января 2022 года для того, чтобы оспорить неверные данные, внесенные в кредитную историю, граждане обращались непосредственно в Бюро кредитных историй. Эта сложная процедура затягивалась по времени.

Новые правила разрешают обращаться, как в БКИ, так и в банк, оформлявший сделку. Притом банку дается 10 дней для решения вопроса, в течение которых сведения подтверждаются или исправляются.

По новым правилам восстановить кредитную историю, утерянную банком, тоже будет проще. Даже если банк находится в состоянии банкротства или утратил лицензию, то проверить данные заемщика по кредиту и передать их в БКИ, обязан арбитражный управляющий или временная администрация. На проведение проверки и направление информации в БКИ дается 20 рабочих дней.

Важно, что заемщики подавать заявления на исправление или восстановление кредитной истории вправе в электронном виде.

Полнота и актуальность информации

Кредитные организации, кредитный портфель которых превышает 100 млрд. рублей, будут передавать данные по заемщикам не менее, чем в два БКИ. И передать информацию должны будут оперативно - в течение 3 дней.

Благодаря этому, кредитная история будет полной, а информация, содержащаяся в кредитной истории - актуальной.

Не было кредита - не будет кредитной истории

Кредитная история будет заводиться исключительно по факту обращения за кредитом. Ранее потенциальный заемщик давал разрешение на получение банком его кредитной истории в БКИ. И этот запрос создавал КИ, даже если истории не было.

Выгода заемщиков от новой системы

Нововведения:

- Облегчают заемщикам понимание механизма формирования кредитной истории.

- Мотивируют на повышение финансовой грамотности.

Зная состояние кредитной истории, заемщику проще просчитать на какой кредитный продукт он вправе рассчитывать. И какие действия необходимо предпринять, чтобы повысить собственный рейтинг, если он низкий или недостаточно высокий.

Прозрачная система подсчета рейтинга помогает заемщикам относиться серьезно к формированию финансовой репутации, принимать взвешенные решения и ответственно выполнять долговые обязательства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Комментарии к статье

20.02.2023 16:17

Запрашивать кредитную историю можно сколько угодно раз, но бесплатно только дважды за год

Популярные кредиты с онлайн-заявкой